分享好友

分享好友4月21日飛凱材料正式發布了2025年年度報告。報告期內,公司實現營業收入32.26億元,同比增長10.56%;歸屬于上市公司股東的凈利潤達3.90億元,同比大幅增長58.36%;扣非凈利潤3.67億元,同比增長53.15%,盈利能力顯著回升。作為從光通信領域起家的材料企業,飛凱材料紫外固化材料業務(核心為光纖光纜涂覆材料和汽車涂料)在2025年交出了一份亮眼答卷,展現出強勁的復蘇勢頭與成長彈性。

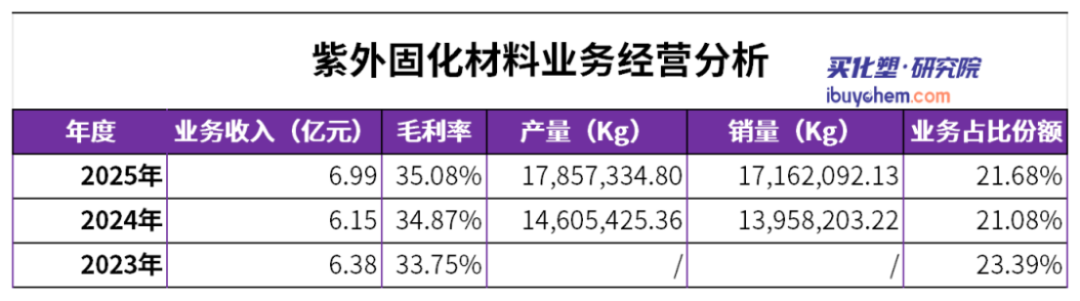

報告顯示,2025年飛凱材料紫外固化材料業務實現營業收入6.99億元,同比增長13.71%,毛利率為35.08%,同比提升0.21個百分點。該業務的強勢反彈,與公司整體業績增長邏輯高度吻合。

飛凱材料在年報中指出,業績增長的核心驅動力之一是“光纖新場景應用顯現,行業需求實現恢復性增長”。隨著AI數據中心建設對于低時延、低損耗、高密度互連等光信號傳輸要求的升級,光纖產業景氣度持續上升,不斷拉動上游光纖制造材料的用量需求。作為光纖制造的關鍵配套材料,公司紫外固化材料的銷量隨行業景氣度上行實現同步增長,對營收業績做出了積極貢獻。

飛凱材料紫外固化材料業務在2023-2025年間呈現出清晰的成長曲線。2023年業務收入為6.38億元,毛利率33.75%,占公司總營收比重為23.39%;2024年收入小幅回落至6.15億元,但毛利率提升至34.87%,占比為21.08%;2025年收入躍升至6.99億元,毛利率進一步升至35.08%,占比回升至21.68%。從產銷量看,2024年產量為14,605,425.36千克,銷量為13,958,203.22千克;2025年產量大幅增長至17,857,334.80千克(同比+22.27%),銷量增長至17,162,092.13千克(同比+22.95%)。產銷量增速顯著高于收入增速,主要原因是報告期內產品市場均價略有下降(年報披露同比下降4.87%),但公司憑借出色的成本控制和規模效應,實現了毛利率的穩步提升,體現出強大的精益運營能力。

據悉研究院的研究,全球光纖光纜市場正迎來新一輪景氣周期。受AI數據中心建設需求拉動,2025年全球數據中心光纖光纜需求同比增長75.90%。進入2026年,高規格光纖價格持續走高,進入3月,G.657.A2光纖價格已突破210元/芯公里,刷新歷史紀錄。光纖價格的上漲對上游涂料企業毛利彈性影響顯著,飛凱材料表示,目前公司光纖光纜涂覆材料產品的毛利率維持在合理水平,業務整體保持穩健發展態勢。

從地區收入結構看,2025年公司大陸市場收入占比高達92.17%,海外市場收入占比為7.83%,國內市場仍為核心陣地。公司對此表示,目前業務仍以國內市場為主,海外業務整體占比較小。不過,飛凱材料的海外布局日益完善。業務范圍已覆蓋美國、新加坡、馬來西亞和日本等多個地區。其中,飛凱美國有限公司是公司在海外核心的戰略發展平臺,負責北美市場的銷售及客戶維護;飛凱新加坡和位于馬來西亞的樂魯爾有限公司在當地及東南亞地區發揮著重要的業務拓展作用。在與日本企業合作方面,公司主要通過設立全資子公司、與當地優勢企業開展戰略合作等方式推進相關業務。隨著公司產品在海外市場的滲透率逐步提升,海外業務有望成為未來的增量空間。

2025年,飛凱材料在紫外固化材料領域動作頻頻,展現出對前沿技術的前瞻布局。

1. 空芯光纖涂料研發取得進展。隨著AI數據中心對于低時延、高密度互連、耐彎損耗光纖需求的不斷增加,公司不斷豐富包括空芯光纖在內的特種光纖涂料產品線,可實現多種應用場景的覆蓋。公司表示,光纖涂覆材料可用于包含空芯光纖在內的特種光纖領域,公司正緊密跟進市場需求。

2. 汽車涂料領域實現突破。基于在紫外固化技術領域的深厚積累,公司成功將技術優勢延伸至汽車涂料領域。報告期內,公司自主研發的準分子膚感涂料榮獲2025年度“亞洲涂料行業技術先鋒·前沿技術專項獎”,標志著公司在非光纖涂料領域也具備了行業領先的技術實力。

3.產能擴張提上日程。 2026年4月,公司在投資者互動平臺表示,目前公司光纖涂料產線利用率較高,正通過優化生產排期、調節生產班次等手段釋放彈性產能,并將結合實際情況籌劃新產能擴充方案。

4. 光引發劑TMO實現量產。公司自主研發的新一代光引發劑TMO具備無生殖毒性特性及高反應活性,已成功取得歐盟REACH注冊認證,目前已實現量產,產銷情況良好。

對于2026年,飛凱材料確立了“保現金流、精投資、提效率、嚴合規”的發展策略。在紫外固化材料領域,公司表示將堅持穩健務實的經營基調,在2025年營收與利潤實現顯著提升的良好基礎上,進一步推動各項業務實現有質量、可持續的發展。

從行業景氣度看,2026年光纖通信、數據中心等核心應用領域的需求持續拉動,光纖行業景氣度持續向好,有望帶動公司光纖光纜涂覆材料產品訂單及銷售增長。公司最新發布的2026年一季報也印證了這一趨勢:一季度實現營業收入8.73億元,同比增長24.56%;扣非歸母凈利潤1.35億元,同比增長74.34%,顯示出強勁的增長動能。

當前,全球光纖光纜市場正經歷量價齊升與結構性變革的雙重機遇。空芯光纖、多芯光纖等前沿技術的產業化加速,對光纖涂料的性能提出更高要求,推動高端涂料迎來結構性發展機遇。作為全球頭部光纖涂料供應商,飛凱材料憑借深厚的技術積累、優質的客戶資源以及前瞻的產能布局,有望在本輪行業上升周期中充分受益,實現業績與市場份額的持續增長。